マイナス金利解除で不動産の相場が落ちる?

日本銀行は3月19日までの金融政策決定会合で「マイナス金利」の解除を決定しました。これにより、住宅ローンの金利が徐々に上がっていくことが予想されます。

金利水準は不動産の相場価格に大きく影響するため、今後の動きを注視する必要があるでしょう。

金利が上がれば不動産価格は下がる

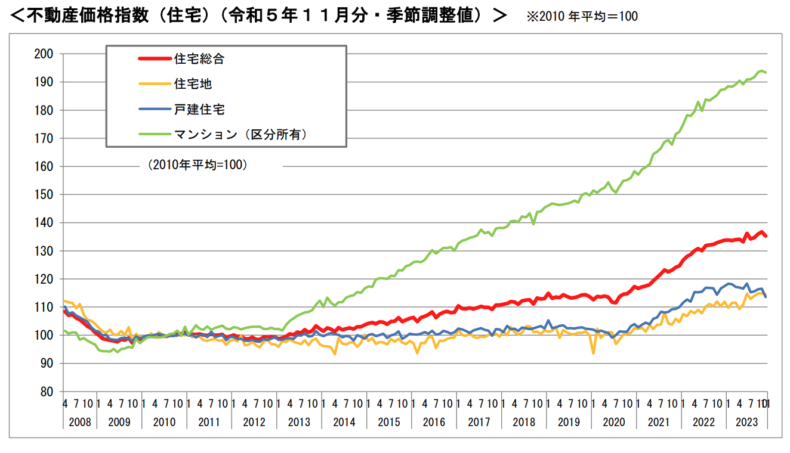

上記のグラフのとおり、不動産価格は2013年頃から高騰しています。2013年に起こったことといえば、量的・質的金融緩和政策の導入です。いわゆる“異次元”の金融緩和によって住宅ローン金利はどんどん低下していき、結果として不動産価格がここまで高騰する大きな要因となりました。

住宅ローン金利の低下によってもたらせた、不動産価格の高騰。これはすなわち、金利上昇によって不動産価格が下落していくことを示唆しています。

なぜ金利が上がると不動産価格が下がるの?

不動産を購入する人の多くはローンを組みますが、同じ金額の不動産であっても金利が変われば月々の返済額も総返済額も変わってきます。

昨今では「賃上げ」「ベースアップ(ベア)」といったニュースも少なからず見られますが、それは大企業などごく一部の企業のみ。日本の平均年収は、バブル崩壊後ほとんど変わっていません。他の先進国が軒並み実質賃金を上げる中、ほぼ横ばいです。

金利上昇が賃金上昇を伴えば話は別ですが、収入が増えない中で支出だけを増やせないため、金利が上がっても月々の返済額は変えられず、不動産に下落圧力がかかってしまうのです。

金利はどの程度上がり、不動産相場はどれだけ下がるのか?

マイナス金利解除となった今、気になるのは今後どの程度、金利が上がるのかということでしょう。

今後の利上げ幅については誰も知る由もありませんが「欧米諸国のような大幅な利上げにはならない」という見方が強いのが現状です。これは、金利を上げすぎると、膨大な国債を所有する日本銀行が実質的に債務超過に陥ってしまうためです。

2年後には不動産価格が1,000万円暴落⁈

仮に、年4回、0.25%ずつ金利が上がっていったとすれば、2年後の固定金利は4.5%程度、変動金利は2.9%程度となる計算です。4,000万円の借り入れをした場合の返済額をシミュレーションすると、以下のようになります。

▼借入額4,000万円・元利均等返済・35年ローンの金利による返済額の違い

| 金利 | 月々の返済額 | 総返済額 | |

|

固定金利

|

1.80%(現行) | 約12.8万円 | 約5,390万円 |

| 4.50% | 約18.9万円 | 約7,950万円 | |

|

変動金利

|

0.40%(現行) | 約10.2万円 | 約4,290万円 |

| 2.90% | 約15.2万円 | 約6,370万円 |

2年後も返済額を据え置きにするとすれば、借入額は2,700〜2,800万円程度に抑えなければならない計算となります。つまり、これまで4,000万円の予算があった人が、2年後には予算が3,000万円以下になってしまう可能性もあるということです。

価格の下落は需要にもよる

不動産の需要は、一律ではありません。返済額が多少上がっても買いたいと思われる不動産もあれば、返済額が上がれば選択肢から外れてしまう不動産もあるはずです。先の例でいえば、すべての不動産が4,000万円から3,000万円に暴落するということではありません。また、利上げによる影響は、固定金利と変動金利で違いがあります。

とはいえ、金利が上がって不動産が売れなくなることは、事業として不動産を販売している業者にとっては喫緊の問題です。新築住宅は「売れる金額」に販売価格を調整するものであり、中古住宅は新築住宅の売れ行きや価格に大きく影響するため、金利上昇局面では次第に価格が下落していくものと考えられます。

金利変動が懸念されるときは「今の資産価値」を随時、把握するべき

金利上昇は決して不動産を購入する人だけの問題ではなく、不動産を売却する人にも大きく関わってきます。

金利の上昇は、買主の予算が下がることに直結します。今のように金利上昇が予想される時期は「今の資産価値」を随時、把握し、売り時を見極めることをおすすめします。

弊社では、無料で査定および売却相談を承っております。今後の不動産市場やご所有の不動産の資産価値にご不安がある方は、どうぞお気軽にご相談ください。